@evilking

2018-05-01T09:52:40.000000Z

字数 10576

阅读 2755

机器学习篇

PCA 主成分分析

主成分分析(Principle Component Analysis,简称 PCA)主要是用于降维、数据压缩,做特征提取的时候用。

在实际任务中,我们事先不确定样本的哪些属性是对我们具体的任务(比如分类、聚类等)有用,所以往往在采集数据时会先尽可能多的采集样本的特征,然后通过分析,再将对任务目标影响不大的特征去掉。

如何判定某个特征是否可以被去掉,这就是降维算法要解决的问题,降维的算法有很多,本篇主要将基于 K-L 变换的主成分分析法.

主成分分析引入

假定你是一个公司的财务经理,掌握了公司的所有数据,比如 “固定资产”、“流动资金”、“每一笔借贷的数额和期限”、“各种税费”、“工资支出”、“原料消耗”、“产值”、“利润”、“折旧”、“职工人数”、“职工的分工和教育程度” 等等.

如果让你介绍公司状况,你能够把这些指标和数字都原封不动地摆出去么?

当然不能!!!

你必须要把各个方面作出 高度概括,用 一两个指标简单明了地把情况汇报清楚。

俗称:捡重点的说。

那这里就涉及到两个问题了:

什么叫“高度概括”?

“一两个指标”怎么选?

“高度概括”故名思意就是使用少量的话语却能表达足够丰富的内容;比如上面列举了 11 个指标,虽然每个指标都与公司的运行状况有关,但是对指标总有一个重要度排序:一些指标是特别相关的,有一些是不那么相关的;我们只要提取出其中特别相关的指标、而忽略掉其中不那么相关的指标来给领导汇报,这就是“高度概括”了。

上面说了提取出的与公司运行状况特别相关的那几个指标,它们已经能充分体现出公司运行状况了,就是所谓的“一两个指标”(专业名词叫 主成分)。如何选取呢?我们说了是这些指标与公司的运行状况都有个重要程度(或者是领导最关心的的指标),然后就有个排序,我们取前面几个靠前的指标即可.

这又有几个问题了,第一:这种“重要度”如何来定义;第二:具体选几个靠前的指标才合适.

其实“重要度”可以用样本的协方差矩阵的特征值来表示,这个计算过程涉及到 K-L变换,所以我们先介绍 K-L变换,然后由 K-L变换整理出 PCA算法的算法过程.

K-L变换

卡洛南-洛伊(Karhunen-Loeve)变换(K-L 变换):

- 一种常用的特征提取方法

- 最小均方误差意义下的最优正交变换

- 适用于任意的概率密度函数

- 在消除模式特征之间的相关性、突出异方差性方面有最优的效果

根据样本数据类型的不同,又可分为:连续 K-L变换,离散 K-L 变换.

不过一般我们用的都是离散 K-L变换.

设 是 维随机模式向量 的集合,对每一个 可以用确定的完备归一化正交向量系 中的正交向量展开:

降维的目的是用有限项估计 :

这里的 就是前面引入中说的“一两个指标”的数量

由于 是正交的单位向量,于是有:

我们优化的目标是使估计 与 实际的 的均方误差最小:

对 两边左乘 :

因为 是正交的单位向量,有 .所以上式改写成:

于是均方误差又可得:

由矩阵代数的知识可知:

所以

其中 ,则 表示的就是样本的自相关矩阵.

因为 不同表示的是高维映射到低维空间的这种映射方式不同,从上面的表达式来看,不同的 对应着不同的均方误差, 的选择应使 最小.

由于 是正交的单位向量,所以这里是带约束的最优化问题,我们用拉格朗日乘子法求解:

令目标函数为:

其中, 为拉格朗日乘数.

则函数 对 求导,并令导数为零,得:

其中,,这正是矩阵 与其特征值和对应特征向量的关系式.

这说明 当用 的自相关矩阵 的特征值对应的特征向量展开 时,截断误差最小.

这里的 就是上面引入中所要求的“重要度”

选前 项估计 时引起的均方误差为:

决定截断的均方误差, 的值小,那么 也小.

因为 ,所以

因此,当用 的正交展开式中前 项估计 时,展开式中的 应当是前 个较大的特征值对应的特征向量.

所以 为第 个主成分的方差.

最后一个问题,前 个较大特征值的 如何选取,我们引入贡献率和累积贡献率.

贡献率

第 个主成分的方差在全部方差中所占比重 ,称为贡献率,反映了原来 个指标多大的信息,有多大的综合能力.累积贡献率

前 个主成分共有多大的综合能力,用这 个主成分的方差和在全部方差中所占比重来描述,称为累积贡献率.

我们选取的 ,要能使前 个主成分的累积贡献率达到一定的阈值,通常取 ;表示选 个主成分时,能保证可以解释 的原信息.即:

K-L 变换的最后一点,就是利用得到的变换矩阵,对原样本进行变换,将高维数据映射到低维.

对 的特征值由大到小排列:

取前 个特征值,则均方误差最小的 的近似式为:

这里的 就换成了特征值 对应的特征向量了.

上式又被称作 K-L 展开式,写成矩阵形式为:

其中:

因为:

于是对 两边左乘 有

则系数向量 就是变换后的模式向量,我们令 ,即为我们所求: 将样本在高维特征空间映射到低维特征空间的模式(特征)向量.

PCA算法

数据预处理

PCA算法应用的场景往往是样本有多个维度,而实际应用中不同的维度的数据量纲很可能是不同的,如果直接套用上面的 K-L 变换,则会有问题,因为量纲不同计算出了 样本协方差矩阵就有问题;所以我们在套用 K-L 变换之前先得做一下数据归一化处理.

数据归一化方法很多,下面列举出两个比较常用的:

min-max 标准化

是对原始数据的线性变换,使结果落到 区间.

其中, 为样本数据的最大值, 为样本数据的最小值.z-score 标准化

其中, 为所有样本数据的均值, 为所有样本数据的标准差.z-score标准化方法适用于属性的最大值和最小值未知的情况,或有超出取值范围的离群数据的情况.

我们以 z-score标准化 来结合 K-L 变换 具体说:

设有 个样本,每个样本观测 个指标(变量): 得到原始数据矩阵:

先计算样本均值:

均值是对应维度相加

然后是样本标准差:

每个维度依然是单独计算标准差

z-score 标准化:

同样是每个维度单独算.

于是给出 PCA算法 的算法描述:

输入: 个 维的样本集 .

输出: 降维成 维的模式向量集

使用数据归一化方法,比如 z-score标准化 将样本集归一化.

计算样本协方差:

计算样本协方差的特征值和特征向量.

则, 称为 的特征值, 称为 的特征向量对特征值进行排序,取前 个; 的个数可按如下方式估算:

其中,一般 , 也可以适当调整.抽取这 个特征值的特征向量构成映射矩阵

对样本集做降维变换

R 程序演示

使用的数据集:

year X1 X2 X31951 1 -2.7 -4.31952 -5.3 -5.9 -3.51953 -2 -3.4 -0.81954 -5.7 -4.7 -1.11955 -0.9 -3.8 -3.11956 -5.7 -5.3 -5.91957 -2.1 -5 -1.61958 0.6 -4.3 -0.21959 -1.7 -5.7 21960 -3.6 -3.6 1.31961 3 -3.1 -0.81962 0.1 -3.9 -1.11963 -2.6 -3 -5.21964 -1.4 -4.9 -1.71965 -3.9 -5.7 -2.51966 -4.7 -4.8 -3.31967 -6 -5.6 -4.91968 -1.7 -6.4 -5.11969 -3.4 -5.6 -2.91970 -3.1 -4.2 -21971 -3.8 -4.9 -3.91972 -2 -4.1 -2.41973 -1.7 -4.2 -21974 -3.6 -3.3 -21975 -2.7 -3.7 0.11976 -2.4 -7.6 -2.2

# 构造数据文件data = data.frame(NA)write.csv(data,file = "psych.csv")# 将数据覆盖到生成的 psych.csv ,然后读取data = read.table(file = "psych.csv",header = T)temprature = data[,2:4]rownames(temprature) <- data[,1]

上面先在工作空间中生成一个 "psych.csv" 文件,然后将上面的数据集复制粘贴覆盖到文件中,再用 read.table() 读取到 data 对象.

> head(temprature)X1 X2 X31951 1.0 -2.7 -4.31952 -5.3 -5.9 -3.51953 -2.0 -3.4 -0.81954 -5.7 -4.7 -1.11955 -0.9 -3.8 -3.11956 -5.7 -5.3 -5.9# 计算 temp 的协方差矩阵> (cov_temp = cov(temprature))X1 X2 X3X1 4.717062 1.0740923 1.3311231X2 1.074092 1.3751385 0.4153846X3 1.331123 0.4153846 3.8452462# 提取协方差矩阵的特征值和特征向量> (eig = eigen(cov_temp))$values[1] 5.954254 2.923732 1.059460$vectors[,1] [,2] [,3][1,] 0.7996303 -0.5320980 0.27832205[2,] 0.2375912 -0.1453204 -0.96043345[3,] 0.5514906 0.8341185 0.01021915#k = 2# 累积贡献率所占的比例> epsilon = 0.8# 循环查找,选择合适的 k> for(k in seq(length(eig$values))){+ if(sum(eig$values[1:k])/sum(eig$values) > epsilon){+ break+ }+ }# 输出第一个能使累积贡献率大于指定阈值的 k> print(k)[1] 2# 将数据框转换成矩阵,方便后面做矩阵乘法,降维映射> temp_matrix = as.matrix(temprature)# 将数据集映射到低维,生成模式向量> temp_x = temp_matrix %*% t(eig$vectors[1:k,])# 查看映射后的结果> head(temp_x)[,1] [,2]1951 1.03951002 4.75982021952 -2.07278959 2.95967451953 -0.01278508 0.78725391954 -2.36318636 0.38521321955 0.43950671 3.31572931956 -3.37987339 5.0824860>

上面的几个步骤是跟上面说的 PCA 的算法过程是一致的。

其中 eigen() 函数默认是使用 SVD 分解来提取特征值和特征向量,eig$values 的第 个特征值对应 eig$vectors 的第 行特征向量.

另外,上面的数据集由于量纲一样,所以不需要做数据归一化,但是如果不同的维度量纲不一致,可以先对数据集做归一化处理,如下:

# 可以根据需要对数据集进行 z-score 标准化缩放> temprature <- scale(temprature)> head(temprature)X1 X2 X31951 1.6168199 1.61368418 -1.03365401952 -1.2838932 -1.11514760 -0.62568431953 0.2355280 1.01675222 0.75121341954 -1.4680654 -0.09183568 0.59822481955 0.7420017 0.67564825 -0.42169951956 -1.4680654 -0.60349164 -1.8495934

R 自带的包:

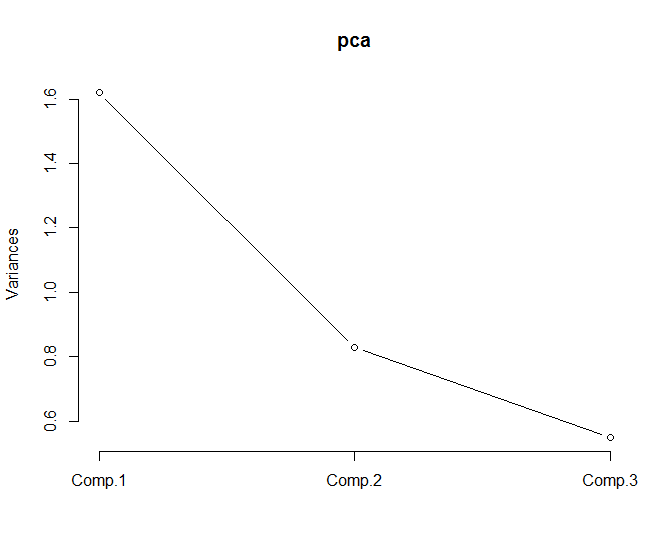

# 进行 pca 计算,默认使用的是协方差矩阵> pca <- princomp(temprature,cor = TRUE)# 提取摘要内容> summary(pca,loadings = T)Importance of components:Comp.1 Comp.2 Comp.3Standard deviation 1.2729597 0.9106848 0.7417728Proportion of Variance 0.5401421 0.2764489 0.1834090Cumulative Proportion 0.5401421 0.8165910 1.0000000Loadings:Comp.1 Comp.2 Comp.3X1 -0.645 -0.126 0.754X2 -0.582 -0.557 -0.592X3 -0.495 0.821 -0.286# 查看特征映射后的向量> head(pca$scores)Comp.1 Comp.2 Comp.31951 -1.5008537 -1.99001328 0.57032471952 1.8225956 0.27507807 -0.13126511953 -1.1377879 0.02066993 -0.65171681954 0.7186056 0.74160798 -1.24740021955 -0.6767870 -0.83229525 0.28554761956 2.2571086 -1.01639554 -0.2245698# 查看主成分的 碎石图> screeplot(pca,type = "lines")# 取前两个主成分> temp_x = pca$scores[,1:2]

从碎石图中可以看到,一般我们选大于 1.0 的主成分,由于 Comp 2 也在 1.0 附近,所以这里我们可以选 Comp 1 和 Comp 2 作为主成分被提取出来.

小结

如果读者不了解协方差矩阵和 SVD分解,可以参考我们的 数学基础篇 的内容.

与 PCA 算法类似的还有 LDA(判别分析法),我们在专门的章节中去讲.