@w460461339

2019-03-05T08:05:41.000000Z

字数 5534

阅读 2030

【保险】-保险基本了解

理财

0、保险

保险其实就是一个概率问题,在什么时间,发生某件事的概率,以及这件事会造成的后果,决定了现在需要花多少钱来为这件事做一个保障。

1、基本分类

按照购买/投资方式来分,主要有这么几种保险:

1、消费型:

定义:保费每年都会消费掉,比如一些意外险等。

特点:保费比较低。

2、返还型:

定义:保费全部或者部分返还,但是没有利息收益,理解为用利息买了保险。

3、储蓄型:

定义:就是保险+基金的组合吧…简单理解是这样的。

按照不同功能类型分,有:

1、意外险:

定义:赔付因为意外造成的收入损失。

意外死亡,意外伤残,意外医疗(有的不包含这个)

2、重疾险:

定义:赔付因发生某种病症而造成的收入损失。

9,25,42中重病,还有一些轻症等等。

3、寿险:

定义:条件是死亡/生存,满足条件后,可以获得赔付。

4、医疗险:

定义:条件是得了某种病症,赔付治病花的钱。

2、重疾险

一点点看,现在先看重疾险。

重疾险,它的作用是赔付你因为患病造成的收入损失,一般会在保单内写好到时候需要付给你多少钱,一旦条件触发,就把钱付给你,然后保单终止。

所以哪怕你花的钱超过保单赔付的钱,它也不管了。

2.0 参考:

比较全面的解释:https://zhuanlan.zhihu.com/p/48523572

轻症豁免参考:http://www.sohu.com/a/118175702_492760

身故险参考:https://www.zhihu.com/question/64699256

2.1 重疾险要点

购买重疾险,需要看一些要点。

1)保险期限:这个比较好理解,当你购买保险后,这个保险是保护你一年,几十年,还是终生?

不同的年限,价位当然不同。2)死亡保险责任:又叫身故险;因为重疾险的定义比较严格,比如要发病多少时间后,还存在这样的病症,才赔给你。在这期间你治好了,或者死亡了,都不赔。

那么,赔治好了部分的,是医疗险;赔死亡部分的,可以用身故险来cover。大意就是去世了(当然会对怎么去世有明确定义),赔钱给你。

当然,这个怎么赔又有讲究:1、比如死亡和重症只赔一种,那种先发生,就赔哪一个,然后保单终止。

2、比如保额20w,重症赔16w,那么死亡就只赔4w。

3、比如约定好,重症赔20w,死亡赔16w。

。。。。3)轻症豁免:疾病分为轻症和重症,轻症较频繁,但能治好;重症比较少见,但麻烦。

例子:

2016年6月,李女士投保了一份重疾险,保额20万元,缴费年限15年,年交保费7000余元。

2016年10月,刚过90天观察期不久,李女士察觉身体不适,去医院详细检查后确诊为:宫颈鳞状细胞原位腺癌(原位癌)。

后李女士委托代理人提交理赔申请,保险公司确认此次理赔在保障范围内,按合同约定,按照总保额20%比例赔付保险金4万元。自此李女士后续所有保费不用再交,但原合同保险责任依然有效。

注意:

1、如上述李女士案例中:重疾保额20万,得了轻症就赔4万。不过有个重要细节要注意,比如4万赔了以后,原保额20万是继续20万还是减少为16万,不同的重疾险产品在这方面的具体条款是不同的。

2、另外,轻症能赔几次也有不同,有的只赔一次,后面轻症的保单到期;有的赔多次,每次20%~30%保额;有的分组赔,只有下一次患另外一组,才赔…

4)保障范围:

重症:9,25,42种,一般25就已经囊括了98%的可能性,足够了。

轻症:这个不同家的保险貌似不一样。5)保险种类:这个就和上面说的一样,消费型,返还型,储蓄型

2.2 如何买

有一份推荐:https://zhuanlan.zhihu.com/p/56482000

第二份推荐:https://zhuanlan.zhihu.com/p/56466196

第三份推荐:https://zhuanlan.zhihu.com/p/56145072

好多家机构推荐的如何买保险:https://www.zhihu.com/question/290794112/answer/474547353

争议比较大的介绍文章:https://www.zhihu.com/question/31553791/answer/84441942

我看了下,一些保险都是针对30岁以上的人,年保费大概在4000左右,属于一年一交。

推荐的话,很多推荐是终身型重疾险

大概我个人感觉,重疾险上,比较好的操作是:

1、保终生。

2、重症涵盖多。

3、重症能够多次理赔。

4、轻症涵盖多,能够多次理赔。

5、轻症要是额外给付的

6、要有轻症豁免

7、重症身故和重症残疾需要赔的高一点

7、能便宜…………

3、意外险

参考:

意外险,就是当意外发生时,做出的一些保障,常见的保障范围有:

1、意外身故

2、意外伤残

3、意外医疗

4、猝死(最近才有的)

但是注意一点,不同的保险,对意外的定义可能不一样,比如:

1、有的保险认为,车祸分两种:

1.1 单车车祸,比如自己开车撞树。

1.2 多车车祸,两辆车相撞。

有的意外险不赔单车意外,只赔多车意外。

。。。

其实对保险稍微了解一点,就能够发现,其实意外险中的意外身故和猝死与寿险的功能重合了;

所以我们主要看的是意外伤残和意外医疗;

1)意外伤残一定要有,且不同伤残等级的保额不要差太多。

2)意外医疗应该是用的最频繁的,我们需要看:

1、保额;

2、是否包含医保外用药

3、是否有免赔额度。

意外医疗附加的一些内容:

1、住院津贴

2、救护车费用

等等。

除了上述,对于意外险,我们需要把握以下大方向:

1)意外险的涵盖内容,这个内容是越多越好,并且对于一些corner_case,比如走路扭着脚,开车撞了树,在家被水烫,出门被花砸之类的测试以下。

2)根据自己平时最多的活动,选择意外险;比如有人经常做飞机,那么航空险需要包含,且额度可以高一些。

3)保险作为消费品,不推荐分红型。买消费型的比较好;遇到那种千年一遇的,记得点自动续保。

4)是否是独立保额,即赔了意外医疗的2w保额后,意外伤残的保额是不是还是10w。

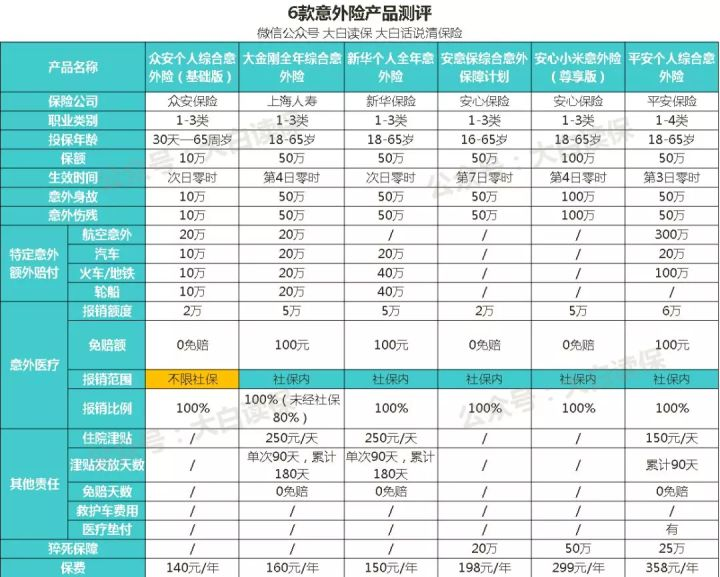

简单来看一下一些意外险

我们假定:

1、都不是独立保额。

2、意外定义的范围一致。

那么我们按照总保额来分:

10w档:众安

50w档:大金刚;新华;安意;平安;

100w档:安心小米。

方便比较,我们来看50w档的这4家,对于一个20+的程序员,哪个比较合适:

1、职业范围上,程序员不是4类,所以平安的优势没有了。

2、年龄上,上限都是65,20+都在范围内。

3、生效时间上,新华最好,安意最坑。【但这个影响不是很大】

4、意外身故/意外伤残保额都一样

5、特定意外伤:

5.1 大金刚和平安都有航空意外,分别是20w和300w;可惜程序员不经常出差…

5.2 汽车意外:大金刚,新华,平安都有20w保额。(这里需要查看私家车改变运营属性算不算,有的保险会写着,这个不算的)

5.3 火车/地铁:同样还是大金刚,新华,平安都有,分别是20,40,100w

5.4 轮船…程序员啊…没机会的

6、意外医疗:

6.1 额度不同,除了平安是6w,其他都是5w

6.2 免赔额度,有的是100元,有的是0元,这个无所谓吧

6.3 报销范围,除了大金刚能够赔80%社保外的,其他都只能赔社保内的。

7、其他:

7.1 大金刚,众安,平安都有住院津贴,分别是250,250,150RMB/天

7.2 天数,180,180,90

7.3 没有免赔天数。

8、猝死:

安意和平安有,分别是20w和25w。

9、保费:

大金刚:160/年

新华:150/年

安意:198/年

平安:358/年

这里我们来看看:

1、猝死其实是一个bug,猝死只赔25w,意外身故赔50w;注意猝死不算意外身故的,那么剩下的25w的保额就没用了…所以其实不推荐在意外险里面包含猝死项目。

2、平安这个太尼玛坑了,尤其是对于一个程序员而言,在一些程序员低频率/低危的事情上,赔付很高,但是算下期望,其实很低的…(就是事情发生的概率*事情发生后的结果)。

3、那么在一些高频事件,主要是意外医疗上,大金刚是最到位的:

3.1 意外医疗额度2w,还行吧,剩下的要靠专业医疗险。

3.2 津贴最多180*250,很高了。

3.3 80%医保外包销,良心了

4、价格就比最便宜的贵10块钱…

5、所以大金刚性价比最高…可惜没得买了…………

4、寿险、

参考:https://zhuanlan.zhihu.com/p/21639457

2018寿险推荐:https://zhuanlan.zhihu.com/p/25200295

寿险就是当人身故(有的也有伤残)时,进行赔付的险种。

有这么几种寿险:

1、终生寿险 VS 定期寿险

2、返还型寿险 VS 消费型寿险

对于终生寿险和返还型寿险而言,他们的共同特点是成本高。要么是交费期限长,要么是年费高。

那么在相同保额的情况下,每年交了更高的保费,相当于用了这笔钱做了年化0%的投资。

这显然是划不来的。

因此,一般而言,寿险推荐投消费型寿险,并且覆盖自己家庭责任比较重的一段时间就可以了。

比如30~60岁。

5、医疗险

医疗险可以说是最复杂的一种保险了…

我们先从我们所交的五险一金中的医保说起。

5.1 社会医疗保险

参考:

https://zhuanlan.zhihu.com/p/32740230

https://zhuanlan.zhihu.com/p/37977808

https://www.zhihu.com/question/20328045/answer/558567183

http://bsy.sz.bendibao.com/bsyDetail/608945.html

社保重疾:http://shenzhen.chashebao.com/yiliao/18377.html

这四个参考基本解释的比较清楚了,不过有一些细节我还需在捋一捋。

首先,深圳的社会医疗保险分3档:

1、一档,(深户

2、二档,(非深户

3、三档,(农名工

然后,医疗保险,将我们就医的情况分为三种:

1、普通门诊。

2、住院

3、重疾

另外,医保除了从我们自己的工资里扣,公司也会补贴一部分给我们,但是这些钱其实是分流到了两个账户中(虽然这两个账户都在我们的医保卡上:

1、我们工资自己扣得,全部在自己的个人账户下。

2、单位帮我们补得,30%进入我们的个人账户,70%进入社会统筹账户。

而:

1、个人账户

2、社会统筹账户

这两个账户的钱的用法是不一样的。

那么,以普通门诊为例子,看一下不同档次的医保区别:

可以看到,只有一档的居民,能够享受到比较全面的服务,另外两个档次,只能去找绑定的社康中心,并且每年只能报1000,且没有个人账户.

【虽然用个人账户的钱,和用自己的钱,在看门诊(小病)是一样的…………】

另外可以看看住院,医保是怎么报销的:

从住院情况看,不同档次的报销情况是差不多的。

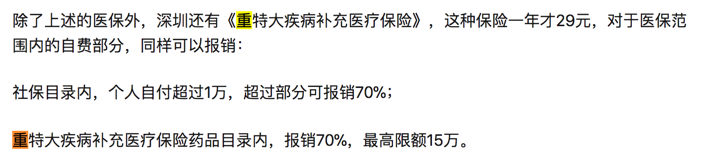

那之前说了还有一些重疾,需要用深圳市重特大疾病补充医疗保险来覆盖。而这个保险,一般是不包含我们的五险一金中的,具体可以在:

https://public.szsi.gov.cn/hsoms/

这个网站里查到。

关于怎么购买深圳市重特大疾病补充医疗保险:

http://shenzhen.chashebao.com/yiliao/18377.html

它的好处:

自我分析

我由于没有第一时间申请深户,所以现在还是二档的医保,而且我居然查不到我的社康绑定信息【是因为需要自己手动绑定…】

具体绑定办法:

http://bsy.sz.bendibao.com/bsyDetail/3357.html

也就是说,我目前是一个裸奔状态…

得了病就炸了…

5.2 为什么需要商业医疗险

参考:

https://www.zhihu.com/question/48236195/answer/109803865

https://www.zhihu.com/question/20437710/answer/15134164

简单来说

- 1)范围不同。

一些非必须项目,比如牙科,眼科之类的,社保可能不保。

但是可以通过商业医疗险cover掉。

- 2)额度不同。

呃,社保的保险方法比较麻烦,基本就是自己先付着,然后分段给你,按比例报销。

比较好的商业医保,应该是可以全部cover掉的你的医疗费用的。

所以简单来说,商业医疗保险算是对社会医疗保险的一个强化。

能够真正解决一些问题吧。

5.3 商业医疗保险

参考:

https://www.zhihu.com/question/54785011/answer/141402139

对比:

https://zhuanlan.zhihu.com/p/54289388

按照保障范围和级别上,分为:

1、门诊报销金

2、百万医疗险

3、普通住院险

4、中端医疗险

5、高端医疗险

6、税优健康险

一般普通人买的:

1、百万医疗险

2、税优健康险。

有经济实力,追求医疗质量:

1、中端医疗险

2、高端医疗险

那么购买这个需要看的内容。

1)首先是购买条件,最重要的是既往病史了。不要作假,满足要求才能买。有的理赔额度高的,甚至要求体检后才能买。

因此,我们希望买,对过去要求不高(最好带病也能买),最好不要体检的保险。2)因为医疗险,保险公司大概率亏钱(参保人年龄高了之后更甚),所以续保条件最好也要选宽松的。如果能买到保证续保的百万医疗险,不要错过【主意一定要写在条款里】。(好像有一款)

3)免赔额。看什么病(是不是什么病都赔,癌症翻倍吗,有第三方责任人还赔嘛?),去什么院(去私立医院赔吗?三级甲等医院陪吗?),怎么赔(有没有免赔额)。。

4)包括特殊治疗手段吗?(质子重离子治疗【好像骗人的啊】,包含吗【税优健康险就不包含】)

5)最后理赔服务。要找那些理赔服务好的,到位的。

一个测评,可以看看:

https://zhihu.com/question/34878706/answer/70422467