@orangetomao

2018-01-06T17:31:30.000000Z

字数 2606

阅读 441

财新智库 180104

FA、金融、数据服务

- 时间:2018年1月5日

- 与会人:王晓明、王学瑛、程方

1. 概况

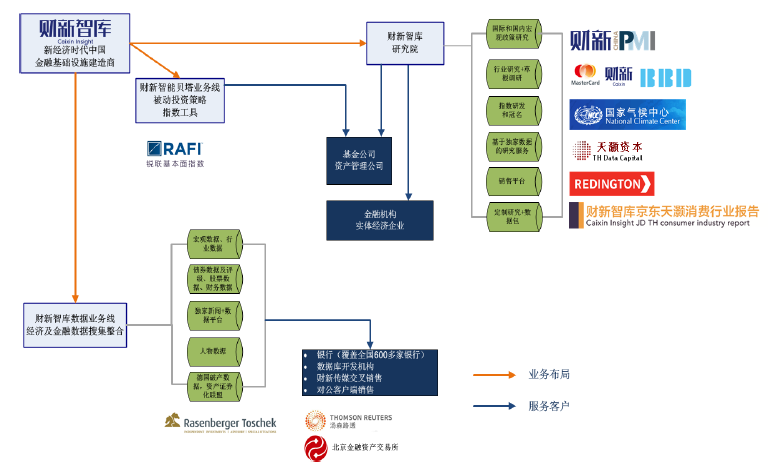

- 定位:中国金融基础设施建造商,自己定义的是中国的经济学人(与财新一样的周刊、调性、专业)+彭博社;

- 14年底胡舒立拉高坚(晓明的老板,banker出身)开始,前期花费约1亿并购了莫尼塔(咨询、二级市场投研)和中诚信资讯(基础金融数据库,毛目前还有30%股份),经过15、16年逐步做起来,目前产品线基本齐全,18年主要工作是销售转化;

- 基金由胡舒立的两位个人粉丝做LP各出资1亿; GP是财新团队由高坚负责,主要用于投资财新智库(1亿+,基金持股99%),以及一些小的财新系旗下的新媒体初创项目。

2. 业务

2.1. 研究院

- 主要是撰写报告,服务金融机构、实体经济企业;

- 投研团队是分开的,莫尼塔有几十个人,由于财新媒体属性,二级市场投研需要防火墙,莫尼塔独立办公,与财新智库利润分成;

- 莫尼塔收入稳中有降,打算卖掉,财新智库17年全年3000+万收入不包括莫尼塔,今年智库和基金以1亿+卖掉了莫尼塔旗下子公司(有牌照)

- 目前占收入的比例最大,但是相对较稳,未来比重预计会逐渐下降。

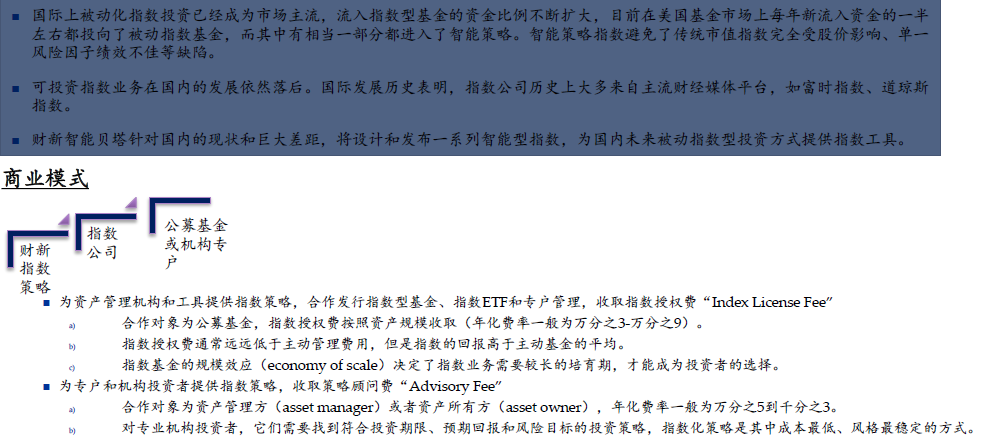

2.2. 指数

- 有3-4个人,包括1个首席、1个高级经济学家,不断开发新的指数;

- 多为宏观层面的指数,政府、国企等领导看得多,所以有一些企业为投领导所好有营销需求,产生了冠名等方式合作;

- 收入:a.指数冠名:几十万到几百万一年;b.定制指数:根据客户要求定制,如京东天灏消费行业报告;

- 营销:财新PMI是花1000多万/年买的冠名,PMI指数引用率高,露出多,不过目前国内引用指数并不收费,所以PMI这块是纯营销推广支出。

2.3. 数据业务线

2.3.1.数据库

- 底层数据库,全国主要的底层数据库供应商不超过5个,财新能牌前三;

- 底层数据库是第一道基础数据的工厂,在武汉有三四十个工人打电话等方式收集数据,主要来自交易所,经过加工再卖,比如路透没有底层数据库就得买,wind有自己的底层数据库就自行加工使用;

- 财新的底层数据库是靠收购中诚信资讯的而来,不需要牌照,主要是脏活累活需要时间积累,到现在一共做了有10年;

- 主要客户为城商行,覆盖全国600-1000家银行,2B销售客户端(常与财新传媒交叉销售);

客户还包括数据库开发机构,如彭博(由于存在竞争关系,wind不卖)。

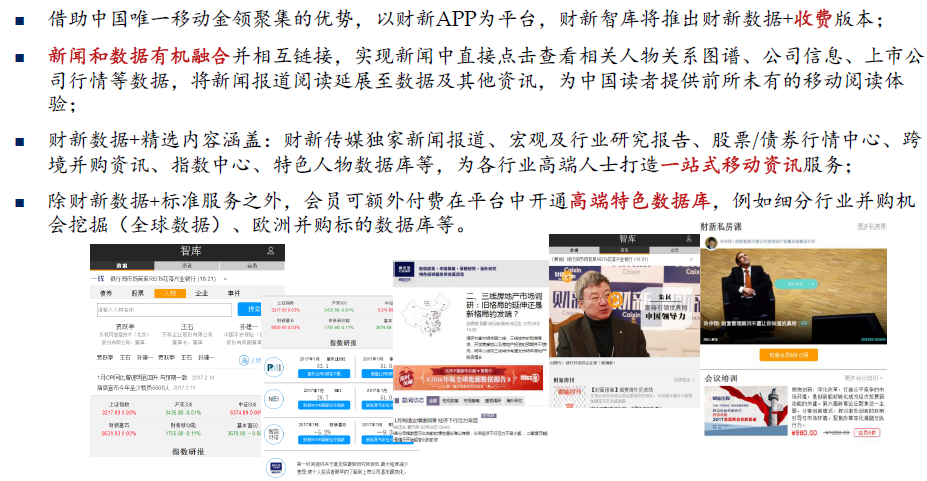

2.3.2.数据+

- 新闻+数据打造移动时代的、一二级联动的彭博,重构泛一级市场业务场景;

- 7月份上线,版本尚未打磨好,目前还没做推广,自然用户约2000,售价1998元/年(含财新传媒400+/年费用);

- 计划通过2B销售,客户源主要来自财新(uv 5000万/月),最终使用者为个人;

- 区别于上一代的金融数据库多为金融终端、多PC端、使用者多为分析师,数据+只做移动端,强调一二级及媒体舆论的联动,主要面向商业人士、企业领导,符合移动办公的阅读使用习惯;

内容板块:

a. 数据:债券库(全国独家)、舆情库(人物、企业、事件)、独家投资机会(伺机者),联网可实时查询一二级市场情况;

b. 资讯:新闻等;

c. 服务:产品服务的活动促销信息等。数据+里内嵌了“伺机者”:

a. 海外并购类工具型产品,由晓明牵头做,瞄准企业投资并购的投资标的信息获取空白,定位非投行,主要靠信息提供与服务收取咨询费;

b. 既提供线下投资机会的信息(投资机会数据库),亦可帮助企业对想要投资的领域或公司进行摸底(定制化投资咨询服务),查询全球热门行业图谱;

c. 项目目前主要是政府招商项目、以及与海内外FA合作获取的项目(对于海外FA来说,属于投放BD),会提供估值,规模约1-2亿,逐步扩大项目库。

2.4. 智库

- 与锐联(持股51%)合资JV,做指数面向基金机构卖portfolio进行服务费分成,16年底有2支ETF在港上市,成绩很好;

- 与2.2指数不同的是,虽然人员上有重合,但2.2指数主要面向政企提供宏观指数,智库这块主要面向基金等金融机构,还提供基金压力测试、负面信息预警等风控服务型产品。

3. 其他

智库与传媒的划分

a. 业务上独立(除了战略部门,既负责智库的事物,也负责财新传媒、财新国际的融资,但是频率都很低);

b. 人员合计约100-110,武汉30+数据库工人,北京30-40(管理、投研、销售,另含10+IT人员),上海有几个销售和产品人员,华南也有一些销售,只有胡舒立、高坚是交叉在两边任职的;

c. 财务上智库全年3000多万收入里有几百万是从财新传媒销售分润而来。对标

a. 从整体而言,国内目前没有完全与财新智库对标的项目,竞争最激烈的是投研方面,数据库的竞品主要是wind和经济学人的EIU;

b. 指数目前国内没有出名的,竞争弱;

c. 数据+所涵盖的一级市场领域有一些竞争,但诸如it桔子等项目更偏早期融资,而非并购类,内容上也没有数据+的交叉广泛;

d. 伺机者主要是通过导流产生线下咨询收入,与晨哨并购有一些类似,晨哨库里的项目积累多,但是缺乏伺机者一二级市场的联动、交叉功能。项目优势

a. 借力财新,B、C端用户多;

b. 产品线已配备齐全;

c. 退出预期快(计划2020年上市,传媒不能直接上,可以合并盈利的财新智库+财新传媒营销业务再上);

d. 财新品牌、团队优势收购

a. 目前团队主要在忙收购一家估值2亿美金的海外知名金融数据库提供商(capital IQ之类),以财新国际为主导(10%),与PE合作,PE的DD周期较长,如顺利预计春节前完成;

b. 虽然是财新国际收,但业务上主要是与财新智库有协同价值;

c. 如收购完成,亦可能将智库与财新国际打包在香港谋求上市。

4. 融资

- 融5000万,投后估值5亿(可谈),账上还有几千万不是特别着急,可以估值降低小融一笔,想象空间主要是在数据业务上;

- 财新团队在公司持股比例过低,本轮想把ESOP做了,10-15%;

- 此前借胡和高的资源,接触的主要是PE,有不少只是卖面子的,基本听到被动型指数就没兴趣了,也有不少是想要投财新传媒的,传媒的融资非常挑剔;有两家接触比较深但也都没有进场DD:珠江金融认为估值不合理;深圳文广想连带着投财新传媒,但其有LP已是财新传媒LP,由于不想投2次而未通过);

- 并没有认真花精力推,高banker出身也不想找前期收费的FA,融资大半年战略部门有压力,智库、传媒两边老员工也有上市预期,所以还是决定好好梳理一下;

- 与厚谷:NDA需过法务,厚谷先研究梳理,晓明收集整理资料,两周后再碰。