@fanxy

2020-05-31T11:12:11.000000Z

字数 10226

阅读 4455

第十五讲 系统性金融风险II:金融网络基本概念与应用

金融数据 樊潇彦 复旦大学经济学院

0. 准备工作

下载数据:Ch15_Data.zip

setwd("D:\\...\\Ch15")rm(list=ls())install.packages("igraph","ggnetwork","NetworkRiskMeasures")library(igraph)library(ggplot2)library(ggnetwork)library(Matrix)library(NetworkRiskMeasures)## 其他调用library(tidyverse)library(readxl)

1. 金融网络简介

1.1 为什么金融网络很重要?

- 金融危机之前,国外学者很少从网络视角研究金融问题。早期的文献以理论研究为主,倾向于认为高度链接的金融网络可以为银行等金融机构带来分散投资风险、提高资金流动性的好处,具体可参见 Allen et al.(2009) 对早期文献的综述。

- 金融危机后,时任英格兰银行金融稳定执行主任的 Haldane(2009) 指出,金融机构之间的资金借贷和交易关系形成了一张庞大而复杂的金融网络,全球一体化和金融创新都使这个网络的覆盖范围、资金规模和结构的复杂程度不断上升,最后不仅超出了所有业内交易者的想象,也超出了各国央行和国际机构的掌控,这张复杂而脆弱的金融网络(a complex and fragile financial network)最终在2008年走向动荡和崩溃。

- 这一观点引起了广泛而巨大的反响,之后很多金融学、宏观经济学和网络科学领域的世界一流的学者都开始从金融网络的视角重新审视和描述金融体系,分析网络结构在金融风险的产生、传染和放大方面发挥的作用,最终探索和改进实践中的政策工具和监管框架。Yellen(2013) 的讲话简要介绍了这一领域的发展脉络、主要文献和政策层面的应用,Summer(2013)、Hüser(2015)和 Glasserman and Young(2016) 等则为近年来的研究提供了全面系统的综述。

1.2 金融网络的基本概念

1. 金融网络的定义

- 网络 的定义来自数学中的图论 (Graph theory),一个网络包括节点 (Nodes) 和边 (Edges) 两个要素。金融网络中的结点可以是金融机构、国家或单个证券等,边可以是机构之间的拆借金额、国家之间的投资规模,或者证券价格之间的相关关系等。

- 我们可以用邻接矩阵 (adjacent matrix) 来描述一个网络,其中 表示网络中的节点,矩阵的元素 就是节点之间的关系,例如 和 收益率之间的相关系数、银行 借给银行 的资金等。

2. 金融网络的分类

根据关系种类的不同,我们可以把金融网络分为两类:

(1)敞口网络 (exposure network)

- 定义:敞口网络是对金融机构之间实际发生的资金往来和交易关系所做的直接描述。敞口网络的构建需要真实的交易数据或保密的监管数据,一般很难获得,但是监管部门通过对金融网络的结构性分析 (structural analysis) ,可以有效地进行风险评估或提早发现潜在风险点,这对系统性风险的预测和监管都非常重要。

构建:

根据资产负债表科目( 其中 为银行间资产和负债, 为外部资产和负债):

如果知道银行 向银行 的借出资金,可直接建立银行间借贷矩阵 ,其中 为银行 的总借出资金, 为银行 的总借入资金:

如果没有金融机构间双边借贷的数据,则要在一定的假定条件下(如假定借贷网络的度分布等),用最大熵等方法重构或估计网络。

下图来自Battiston et al.(2016),直观地展示了银行间市场的融资网络关系:

(2)相关网络 (correlation network)

- 定义:从交易价格等市场数据中,用统计和计量方法对结点之间的关系做间接推断。这一类文献在系统性风险的研究中称为简约式分析(reduced-form analysis),即以金融机构的股票和债券价格等市场数据为基础,通过统计分析和金融计量的方法构建金融机构之间的相关性网络,进而分析机构和市场所面临的风险。

- 构建:

如果节点数(如个股、国家等)不多,可以通过计算某项指标(如收益率、经济增长率等)之间的相关系数或条件相关系数等统计指标,做为边的代理变量。

如果节点数很多,那么待估的节点之间的关系就与 呈成比,此时需要借助于因子模型、主成份分析和Lasso回归等降维方法进行估计。

3. 网络度量指标

(1)描述网络整体性质的指标

- 密度 (density) :刻画网络中节点间相互连边的密集程度。

- 路径长度 (path length) :度量两个节点之间的距离,网络中的最长路径称为直径,不连通的网络直径无限大。

- 聚类指标 (clusterness) :度量节点之间相互连接是否有倾向性,社会和经济网络普遍存在“人以类聚”的特点。

- 每个节点的度 (degree) :度量某个节点与其他节点连接的程度。以上面的银行拆借网络为例,有 ,。通过分析节点度的累积分布函数 和概率密度函数 ,可以看出网络的重要性质。

- 同配性(Assortativity):考察度值相近的顶点是否倾向于互相连接。

Cont et al.(2013)分析了巴西银行间市场的真实网络,特征事实如下:

(2)描述节点重要性的指标

- 度中心性 (degree centrality):它说明了银行参与的收入、支出和全部交易的总数,度中心性大说明银行规模大。

- 中介中心性 (betweenness centrality):经过某个节点的最短路径占经过该节点的所有路径的比例。如果一家银行位于最短路径上的频率很高,即具有很高的中介中心性,就说明该银行是金融网络的“交通枢纽”。

- 亲近中心性 (closeness centrality):它是对其他银行的所有最短路径的倒数的平均值。这种度量有助于识别出与其他银行(包括最小的那些)接触最广泛的银行。

- 特征向量中心性 (eigenvector centrality):度量了一家给定银行与其他接触良好的银行的联系程度。

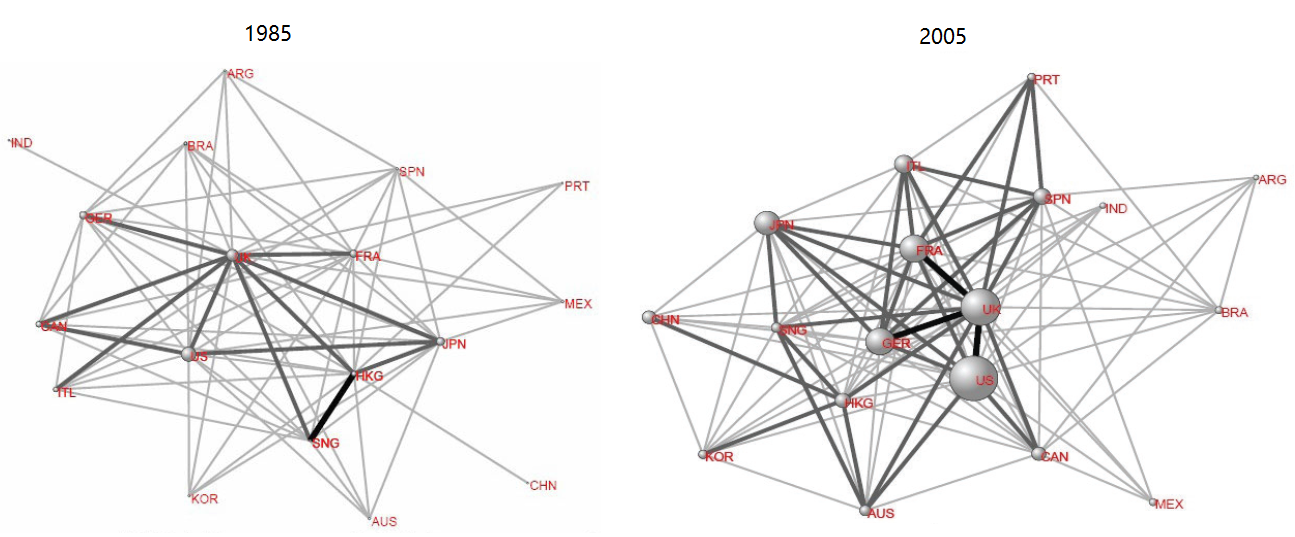

下图来自Haldane(2009),描述了1985年和2005年的国际金融网络(Global Financial Network):

2. R语言实现

2.1 盖尔·盖伊等(2017)对美国银行间日拆借网络的分析

1. 读入数据并建立网络

data = read.csv2('networktable.csv') # 美国2007~2010年间50家银行的日拆借数据str(data)size = read.csv2('vertices.csv') # 顶点属性library(igraph)bignetwork = graph.data.frame(data, vertices = size) # 创建网络is.connected(bignetwork) # 是否连通table(is.multiple(bignetwork)) # 边是否是多重str(is.loop(bignetwork)) # 是否存在环snetwork = igraph::simplify(bignetwork, edge.attr.comb = "sum") # 合并边,简化网络plot(snetwork, edge.arrow.size = 0.4) # 作图发现存在明显的“中心-外围”结构

2. 用网络密度变化分析雷曼兄弟破产前后金融体系的变化

# 按月计算贷款总量并作图,发现2008年9月雷曼兄弟破产后贷款大幅下降mAmount = with(data, aggregate(Amount, by = list(Month = Month, Year = Year),FUN = sum))plot(ts(mAmount$x, start = c(2007, 1), frequency = 12), ylab = "Amount")# 循环计算每个月的网络密度并作图ds = sapply(2007:2010, function(year) {sapply(1:12, function(month) {mdata <- subset(data, (Year == year) & (Month == month))graph.density(graph.data.frame(mdata))})})plot(ts(as.vector(ds), start = c(2007, 1), frequency=12))abline(v = 2008 + 259/366, col = 'red')

3. 计算网络节点的中心性指标,寻找系统重要性金融机构 (Systemically Important Financial Institutions, SIFI)

# 计算四种中心性指标g <- graph.data.frame(data)degree <- degree(g, normalized = TRUE)between <- betweenness(g, normalized = TRUE)closeness <- closeness(g, normalized = TRUE)eigenv <- evcent(g, directed = TRUE)$vectornorm <- function(x) x / mean(x) # 标准化函数index <- (norm(degree) + norm(between) + norm(closeness) + norm(eigenv)) / 4 # 取平均值indexhist(index) # 做直方图SIFI=data.frame(id=rownames(data.frame(index)),index)%>%filter(index>2.5)%>%arrange(desc(index))SIFI # SIFI从高到低排名

2.2 Carlos Cinell提供的NetworkRiskMeasures程序包

1. 网络估计

library(NetworkRiskMeasures)# Example from Anand, Craig and Von Peter (2015, p.628)L <- c(a = 4, b = 5, c = 5, d = 0, e = 0, f = 2, g = 4) # Total LiabilitiesA <- c(a = 7, b = 5, c = 3, d = 1, e = 3, f = 0, g = 1) # Total Assets# (1) Upper(2004)的最大熵估计(Maximum Entropy Estimation),假设每个银行都试图尽可能平均地分散其敞口。ME <- matrix_estimation(rowsums = A, colsums = L, method = "me")ME <- round(ME, 2)ME# (2) Anand et al.(2015)的最小密度估计(Minimum Density Estimation),假设银行间网络稀疏且分散。set.seed(192) # seed for reproducibilityMD <- matrix_estimation(A, L, method = "md")MD

2. 基于模拟数据的网络分析

# (1) 基于模拟数据构建网络data("sim_data") # 125个银行的资产、负债、资本缓冲和权重的模拟数据集set.seed(15)md_mat <- matrix_estimation(sim_data$assets, sim_data$liabilities,method = "md", # minimum density estimationverbose = F) # prevent printingrownames(md_mat) <- colnames(md_mat) <- sim_data$bank # rownames and colnameslibrary(igraph)gmd <- graph_from_adjacency_matrix(md_mat, weighted = T) # 用相邻矩阵建立网络edge_density(gmd) # 密度(density)assortativity_degree(gmd) # 同配性(Assortativity)V(gmd)$buffer <- sim_data$buffer # 添加节点属性V(gmd)$weights <- sim_data$weights/sum(sim_data$weights)V(gmd)$assets <- sim_data$assetsV(gmd)$liabilities <- sim_data$liabilities# (2) 网络作图library(ggplot2)library(ggnetwork)set.seed(20)netdf <- ggnetwork(gmd)ggplot(netdf, aes(x = x, y = y, xend = xend, yend = yend)) +geom_edges(arrow = arrow(length = unit(6, "pt"), type = "closed"),color = "grey50", curvature = 0.1, alpha = 0.5) +geom_nodes(aes(size = weights)) +ggtitle("Estimated interbank network") +theme_blank()# (3) 寻找SIFIssim_data$degree <- igraph::degree(gmd) # 度中心性sim_data$btw <- igraph::betweenness(gmd) # 中介中心性sim_data$close <- igraph::closeness(gmd) # 亲近中心性,非连通网络会报错sim_data$eigen <- igraph::eigen_centrality(gmd)$vector # 特征向量中心性sim_data$alpha <- igraph::alpha_centrality(gmd, alpha = 0.5) # Katz中心中心性# 冲击敏感性:衡量相对于其直接传染路径可以到达顶点的可行传染路径。当冲击敏感性大于1时,这意味着该顶点容易受到其直接邻居之外的其他顶点的影响(远程影响)。sim_data$imps <- impact_susceptibility(exposures = gmd, buffer = sim_data$buffer)# 影响扩散:捕获节点对网络中影响传播的影响。顶点的影响扩散是通过将其传播感染的能力从网络中删除后,通过其对其他顶点的影响敏感性的变化来衡量的。sim_data$impd <- impact_diffusion(exposures = gmd, buffer = sim_data$buffer,weights = sim_data$weights)$total

3. 模拟网络传染与系统损失

用contagion()函数模拟银行破产冲击在金融系统中的传染过程和最终影响。

# (1) Bardoscia et al.(2015):DebtRank(线性传播)模拟,假定银行遭受损失后会将损失等比例地传递到关联银行contdr <- contagion(exposures = md_mat,buffer = sim_data$buffer, weights = sim_data$weights,shock = "all", method = "debtrank", verbose = F)summary(contdr)contdr_summary <- summary(contdr)sim_data$DebtRank <- contdr_summary$summary_table$additional_stress # DebtRank指标plot(contdr)# 以b55为例,其规模是金融系统的11%,如果其初始损失(Original Losses)为584亿美元,在线性冲击传播情况下,其违约将给系统造成28%的额外压力,相当于2358亿美元的额外损失,并导致18个其他机构的违约。# (2) 违约级联模拟(default cascades simulation),假定除非银行违约,否则不会传染contthr <- contagion(exposures = md_mat,buffer = sim_data$buffer, weights = sim_data$weights,shock = "all", method = "threshold", verbose = F)summary(contthr)contthr_summary <- summary(contthr)sim_data$cascade <- contthr_summary$summary_table$additional_stressplot(contthr)# (3) 模拟任意传染: 所有银行同时发生的1%至25%的压力冲击将如何影响系统?为此,只需创建一个包含冲击矢量的列表,然后将其传递给即可contagion()。s <- seq(0.01, 0.25, by = 0.01)shocks <- lapply(s, function(x) rep(x, nrow(md_mat)))names(shocks) <- paste(s*100, "pct shock")cont <- contagion(exposures = gmd, shock = shocks,buffer = sim_data$buffer, weights = sim_data$weights,method = "debtrank", verbose = F)summary(cont)plot(cont, size = 2.2)# 在此示例中,所有组中5%的冲击会在系统中造成20%的额外压力,是初始冲击的4倍。

4. 银行排名与指标比较

head(sim_data)#我们可能会看到这些不同指标中的一些如何对每个节点进行排名。例如,DebtRank和Default Cascade指标与前五个机构一致。rankings <- sim_data[1]var_rk=c("DebtRank","cascade","degree","eigen","impd","assets", "liabilities", "buffer")rankings <- cbind(rankings,lapply(sim_data[var_rk],function(x) as.numeric(factor(-1*x))))rankings <- rankings[order(rankings$DebtRank), ] # 按DebtRank排序head(rankings, 10) # 前十名银行cor(rankings[-1]) # 指标之间的相互关系

3. 我国学者相关研究

- 方法与文献综述:陈国进和马长峰(2010)、肖欣荣和刘健(2015)

- 直接网络数据分析:黄聪和贾彦东(2010)

- 直接网络构建与数值模拟:童牧和何奕(2012)、鲍勤和孙艳霞(2014)

- 间接网络构建与统计分析:肖欣荣等(2012)、刘京军和苏楚林(2016)

4. 参考文献

- Allen, F., A. Babus, and E. Carletti 2009: Financial crises: theory and evidence, Annual Review of Financial Economics, Vol.1, P97-116

- Battiston, S., G. Caldarelli, R.M. May, T. Roukny, and J.E. Stiglitz, 2016, The price of complexity in financial networks, PNAS, Vol.113(36), P10031-10036

- Cont, R., A. Moussa, and E.B. Santos, 2013: Network structure and systemic risk in banking systems, In J.-P. Fouque and J.A. Langsam(ed.), Handbook on Systemic Risk, P327–367, Cambridge University Press

- Glasserman, P. and P. Young 2016: Contagion in financial networks, Journal of Economic Literature, Vol.54(3), P779-831

- Haldane, A.G. 2009: Rethinking the financial network, Speech delivered at the Financial Student Association Conference in Amsterdam

- Hüser, A.C. 2015: Too interconnected to fail: A survey of the interbank networks literature, Journal of Network Theory in Finance, Vol.1(3), P1–50

- Langfield, S., K. Soramäki 2016: Interbank exposure networks, Computational Economics, Vol.47(1), P3-17

- Summer, M. 2013: Financial contagion and network analysis, Annual Review of Financial Economics, Vol.5(1), P277-297

- Yellen, J.L. 2013: Interconnectedness and systemic risk: Lessons from the financial crisis and policy implications, Speech at the American Economic Association/American Finance Association Joint Luncheon, San Diego, California

- 盖尔·盖伊等,2017:《量化金融R语言初级教程》,高蓉、李茂译,人民邮电出版社

- 鲍勤和孙艳霞,2014:网络视角下的金融结构与金融风险传染,《系统工程理论与实践》,2014.9

- 陈国进和马长峰,2010:金融危机传染的网络理论研究述评,《经济学动态》,2010.2

- 黄聪和贾彦东,2010:金融网络视角下的宏观审慎管理——基于银行间支付结算数据的实证分析,《金融研究》,2010.4

- 刘京军和苏楚林,2016:传染的资金:基于网络结构的基金资金流量及业绩影响研究,《管理世界》,2016.1

- 童牧和何奕,2012:复杂金融网络中的系统性风险与流动性救助——基于中国大额支付系统的研究,《金融研究》,2012.9

- 肖欣荣、刘健和赵海健,2012,《机构投资者行为的传染——基于投资者网络视角》,《管理世界》,2012.12

- 肖欣荣和刘健,2015:基于网络理论的金融传染与投资者行为研究进展,《经济学动态》,2015.5